コラム

ベンチャーファイナンス市場が活発化してきています。年々ファンドが立ち上がり、その運用額は大きくなってきており、多くのベンチャー企業が多額の資金調達に成功しています。

今回のコラムでは、ベンチャーキャピタルなどの投資家から資金調達を行った、もしくはこれから行う会社がどのような考え方で投資家のEXIT(投資回収)を考えるべきか、ベンチャー企業のEXITの考え方についてまとめたいと思います。

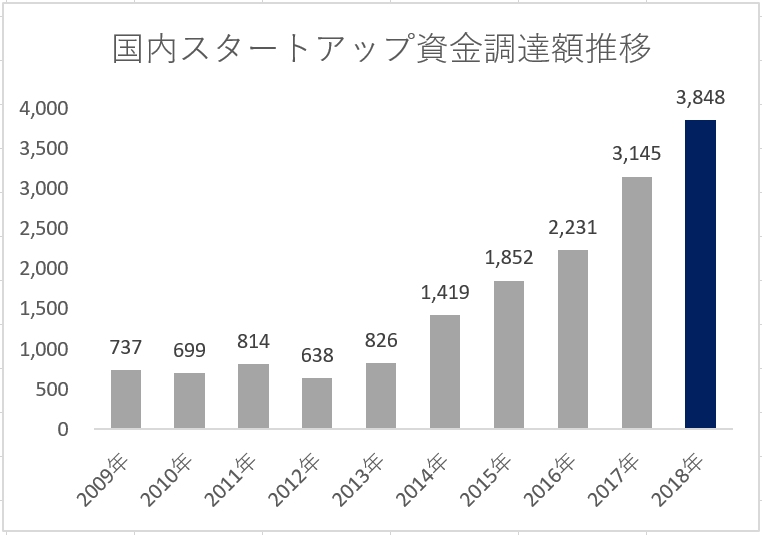

出展:「【速報】2018年の国内スタートアップの資金総調達額は昨年を上回り、3,800億円を突破」(※)より弊社作成

弊社でこれまでお話を伺った企業には経験豊富なCFOがしっかりと先々の投資家のEXITシナリオも見据えて計画的にバリュエーション(企業価値評価)を検討した上で資金調達(ファイナンス)を行っている会社もいれば、スタートアップなどで財務系の人材はまだおらず、経営者のイメージによる金額、若しくは、投資家に言われるがままの金額で株式を発行してしまい、それが高すぎたり安すぎたりした結果、あとで取り返しがつかない状況になってしまっている企業もいました。

起業家にとって最初の外部調達の成功は、自分が立ち上げた事業が世の(主に金融の)プロフェッショナルに認められ正式に値段がついたということでもあるため、感情的に非常にうれしいものがあります。

そもそも事業に集中したい起業家としては調達金額ばかり気になり、株価については投資家に任せて設定してしまうことが意外な程よくあるのです。

株価を低く設定しすぎた場合、同じ金額を調達するにも多くの株式数を発行しなければなりません。

例えば、1億円調達するのに、もともとの既存株の株式価値を1億円と設定すれば、資金調達後の持株比率は、既存株主1:新規投資家1となりますが、もともとの既存株式の価値を5億円と設定できれば、資金調達後の持株比率は、既存株主5:新規投資家1となります。株価を高く設定して交渉に成功すれば既存株主の持株比率をなるべく維持することができるのです。

しかし、スタートアップで売上が(ほとんど)ない中で、数千万円、1億円必要という状況において、現在の株式価値が数億円であると交渉するのは簡単なことではありません。そこで、投資家との交渉がうまくいかず、最初の資金調達から大きい割合の持株比率を渡してしまい、上場する頃には創業者の持株比率が非常に少なくなってしまうという事例も少なからずあります。

持株比率を維持することに加え、起業家の多額の資金調達を成功させたいという観点と、ベンチャー市場の拡大とが相まって、身の丈以上に高い株価で資金調達をする事例も(近年特に)少なからずあります。

これまで説明した観点からみれば、株価は高い方がいいに決まっている、となりますが、高「すぎる」株価は将来の選択肢を狭めることになるのです。

「投資」家は(慈善事業として寄付をしているわけではなく)投資をしているのですから(エンジェル投資家も「投資」家です!)、必ず投資「回収」が必要となります。当然、自分が投資したときの株価よりも高い株価で株を売らないといけないのです。

近年起業して間もない売上がほとんど立っていない企業が株式価値5億円、10億円で調達に成功する事例は枚挙に暇がありません。このこと自体は起業家にとって喜ばしいことといえます。

しかし、この資金調達後について回るのは株価を上げ続けるプレッシャーです。次に資金調達が必要となるときには、それより低い金額では投資家が納得しないので、次は20億、30億などと株式価値を上げていかなければなりません。ベンチャー企業はそれだけの株式価値を説得できるだけの事業上の数字を作っていかないといけないわけで、これは投資家の投資回収が終わるまでプレッシャーとして続くわけです。

投資回収は、会社がIPOしたとき、もしくはM&Aで会社を売却したときに実現します。そのため、投資家から資金調達をした企業は、必ずIPO又はM&Aのどちらかの選択肢にたどり着くことがある種義務づけられることになります。(非上場のまま経営したくなっても、投資家が投資する際の契約に基づいて経営者が株式の買取りを求められる可能性があるなど相応な困難を乗り越えないとなりません。)

ここ数年の国内ベンチャーのEXITの動向を見ると、IPOは年間100件程度が続いていますが、M&Aは数千件行われています。起業家はIPOを志して起業することも多いですが、実際にはIPOによる株式上場よりも、M&Aにより他社に株式を売却してEXITすることの方がはるかに多いのです。

ベンチャー企業がM&Aによって他の企業の傘下に入るメリットを見ていきましょう。

M&Aにより株式を譲渡した場合、起業家は当然ながら譲渡した株式分の経営権を失います。起業家は自身が生み出した事業への経営関与度合いが下がることとなり、その後に企業価値が上昇しても得られる利得が減ったり、なくなったりします。

M&Aは他社との統合ですので、企業文化の違いから社員同士で軋轢(あつれき)が生まれることもあります。

IPOとM&Aの違いについて比較していきます。

それでは投資家は投資先のEXITに対してどのような考えを持っているのでしょうか。

ベンチャーキャピタルはベンチャー企業を、資金と、時に経営資源の面から支援し、成長を助けます。もちろん一方では資金を機関投資家などから預かって運用する役割を負っているので、投資の回収が一義的な役割でもあります。運用の観点からみたベンチャー投資は、通常の株式投資と比べると相当にリスクが高いため期待される利回りはリスクに応じて高く、とある投資家へのアンケート調査によれば20-100%の年間期待利回りを目標としていると言われています。

このことを企業側からみると、年間で20-100%のペースで株価を上げていかなければならないということになります。

あくまで一般論ですが、非上場企業がIPOを実現すれば投資実行時に比べて高い倍率の株価となることが多いのため、投資家はIPOを期待してベンチャー企業に投資を行うのが通常です。

このような傾向は近年変化がみられます。多くの大企業がベンチャー企業をM&Aで買収することが増えてきたことがその大きな要因です。

大企業が自社の事業を拡大する目的や新規技術やノウハウ、人材を獲得するためにM&Aを活用することが増えてきています。ベンチャー企業としても、時間をかけてIPOを狙うよりもベンチャー企業の持つ革新的な技術を大きく伸ばして収益化することのできるリソースを持つ大企業と組んだ方がスピード感をもってさらなる成長を目指すことができることもあります。

先に述べたとおりIPOは年間100件前後であるのに対し、M&Aは数千件が実行されています。

投資家は単に株価が高くなればよいわけではなく、「年間」数十%の利回りを上げないとならないため「回収までの期間」という概念も重要です。これが確実に上げられるのであれば、早期のM&AによるEXITでも本来よいはずで、このような考えを持つベンチャーキャピタルも着実に増えてきているのが最近のトレンドといえます。

視点を企業側に戻しまして、ベンチャー企業が自社の事業を分析し、どのようなスピードでどこまで伸びていくものかを明確化することは大変ですが、それぞれの選択肢の先に、どのような道がありうるのか、一度立ち止まって考えてみることは重要です。

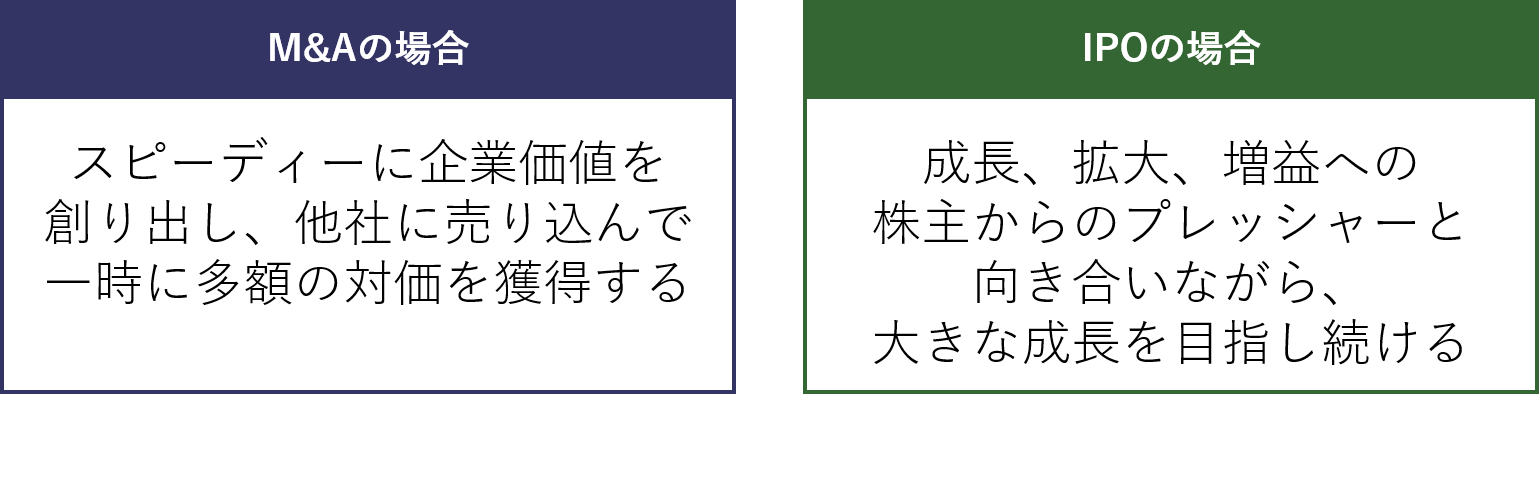

IPO、M&Aの起業家の将来像を表現すると、下記のようなイメージでしょうか。

同時に、自社を信頼して投資してくれた投資家の期待に沿える結果となるかという視点も重要です。

投資家との契約書によって、IPO、M&Aといった重要な意思決定は合意がないと実施できないことが多く、投資家に納得してもらえなければ思いを実現することは実際にはできません。

IPOをすると、市場から一気に多額の資本を集めることが可能になります。継続的に拡大、成長していくことが見込まれるのであれば、IPOは最適の方法です。実現へのハードルが最も高いのもIPOです。事業成長のビジョンと事業リスクを市場の多数の投資家に説明できるレベルにまで明確化・具体化されている必要があり、中長期の事業成長ビジョンを、事業のステージごとに明示する必要があります。

IPOを目指していた企業が声をかけられて、M&Aに切り替えることはよくある話です。IPOに備え、中長期的な成長ビジョンや、必要な社内体制を整理できていれば、M&Aに方向転換したときの売却価値も高くなる可能性があります。

企業の事業成長の絵を真剣に考えるために、一度はIPOを構想することが、結果として具体的な事業成長につながりうるといえるでしょう。

反対に、M&Aによる事業売却のみをEXIT戦略として考えてきたベンチャー企業が、急にIPOを目指すのは難しいこともあります。短期成長には自信があるけれども、中長期的な成長の絵は描けない、または描くつもりがないという場合もあります。その場合は、起業してある程度成長させたら売却し現金化するというスタイルも適切かもしれません。

起業家が将来の方向性に悩んだ場合、自社の株主などの利害関係が強い先に相談しても適切な回答が得られない可能性もあります。

最近ではベンチャー市場を取り巻くアドバイザーの環境も豊富になってきており、ベンチャー市場に特化したM&Aアドバイザーもいます。どのような可能性が最も現実的なのか、悩んだときにはフラットに相談してみることもできる環境があるのは、現在の起業家にとっては大きな助けといえます。

M&A・事業継承に関するご相談を無料で承ります。

まずはお気軽にお問い合せください。

所在地:東京都千代田区霞が関3-2-5

所在地:東京都千代田区霞が関3-2-5