コラム

中小企業庁が2025年8月5日に「中小M&A市場改革プラン」を公表しました。その中で本改革プランを公表した趣旨・背景として、以下の3点を指摘しています。

①中小企業を当事者とするM&Aの件数は大きく増加したものの、とりわけ、地方部や比較的小規模の中小企業において、引き続きM&Aに対する不安感が残っていることなどを踏まえ、中小企業全体におけるM&Aの浸透・実現に向けた不安の解消や理解の醸成を図っていく必要があること

②人手不足の深刻化や賃上げ原資を確保する必要性が高まるなど、中小企業を取り巻く事業環境が変化する中で、M&Aを単に事業承継を実現するための選択肢としてではなく、中小企業が成長を実現するための戦略的な手段として推進を図っていく重要性が一層高まっていること

③中小M&Aの市場が急速に拡大したことに伴い、M&A支援機関が増加する中で、その支援の質が十分とは言えないという声が聞かれるようになるとともに、不適切な譲り受け側の存在も指摘されている。これまで、中小企業庁においては、「中小M&Aガイドライン」や「M&A支援機関登録制度」といった取組により、M&A支援機関の質・倫理観の向上やM&Aの実務ルールの浸透を図ってきましたが、更なる取組が求められていること

中小企業庁はこのような課題感により、本改革プランを策定したとのことです。本改革プランに記載されている中で、M&Aアドバイザリー業務に従事している立場として個人的に関心があった内容は①中小M&A市場における取引相場の醸成、②M&Aアドバイザー個人の知識・スキルに係る資格制度の創設、の2点でした。

①については、株式価値の手法としてマーケットアプローチ、コストアプローチ、インカムアプローチの3手法を紹介した上で、複数の評価手法を用いることが望ましいとしています。従前はコストアプローチの例外とされている年買法のみで評価されている事例が中小M&Aの世界で多かったことを鑑みると、これはあるべき指摘であると考えられます。また中小M&A市場における取引相場ツールの導入も検討しているようです。これは一見便利であるようにも見えますが、注意が必要にも感じます。株式価値算定はいくつかのパラメーターを準備すれば算定自体は可能ですが、その精度の高いパラメーターを準備すること自体に一定の専門性が必要になります。例えばパラメーターの一つである営業利益を検討する場合、中小企業はしばしば節税対策により営業利益が低く計上されていたり、経費が会社と個人で混然一体となっているケースが散見されるため、その影響を取り除いた事業のみに紐づく営業利益を算出する必要があります。これを適切に算出するには一定の会計税務の知識が必要になります。そのためツールが準備されたとしても使う側にも最低限の専門性が必要なため、ツールを準備しただけでは問題の解決にはなりません。むしろ専門性のない人間が、自身が行った精度の低い算定結果に対して、中小企業庁がツールを通じてお墨付きを与えかねない(中小企業庁のツールを使いました、と自信満々に顧客に説明するといった)、といった危惧が生まれます。

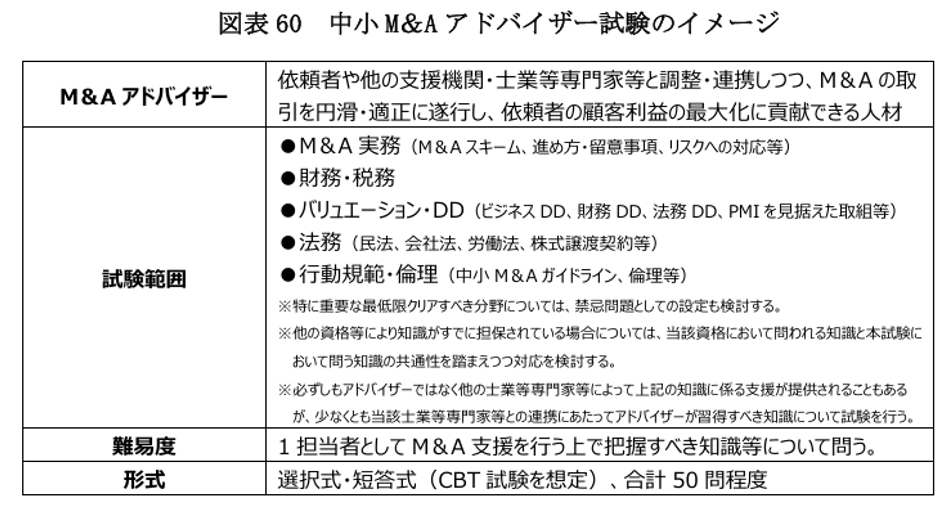

②の資格精度については、以下の内容が公表されました。

上記の試験自体は、まずは中小M&Aアドバイザーとして役務を提供するにあたって最低限備えるべきと考えられる水準を問うことを念頭に下記のような方向で検討されているようですが、将来的には上記形式の試験に加え、より高度な知識や豊富な実務経験を持つ中小M&Aアドバイザー向けの試験等を設けることも視野に入っているようです。この点、試験制度を創設すること自体は、昨今のM&Aアドバイザーの質の問題を鑑みるとやむを得ないとは思います。また、試験科目については実務面の知識に加え、行動規範・倫理といった内容が極めて重要であり、後述の中小M&Aアドバイザー登録制度を含めてアドバイザーにおける倫理観の浸透を特に重視して検討を進めるべきであるとの記載もあり、この考え方にも同意できます。

一方でこの資格試験の実施主体が中小企業庁なのか、民間団体なのか、については気になるところです。この点、仲介会社が中心となって設立された民間団体が資格試験制度を検討しているとの話を聞きますが、その団体の中心となっている大手仲介会社が、昨今の不適切な買い手の問題を引き起こしているとの報道もあります。色々な考え方があるとは思いますが、業界に強くネガティブな影響を与えた当事者が中心となった団体が、このような資格試験を運営することについて強い違和感があります。本試験制度の(本当の)実効性を高めるには、国が主体となって運営すべきではないかと考えます。

中小企業庁 第3回中小M&Aガイドライン見直し検討小委員会 検討資料を読んで

中小M&Aガイドライン改訂版(第2版)における「重要事項説明」をやってみて

中小M&Aガイドラインの改訂(第2版)を考えてみる

昨今の中小企業の後継者不在率の推移から見るM&A支援機関の重要性

中小企業庁による、M&A支援機関登録制度における実態調査結果

M&A支援機関登録制度からみる、中小M&Aアドバイザー業界の今

親族外事業承継におけるM&A業界で指摘される問題についての考え方① ~仲介取引における利益相反問題~

親族外事業承継におけるM&A業界で指摘されている問題点の考え方②~成功報酬の考え方~

M&A・事業継承に関するご相談を無料で承ります。

まずはお気軽にお問い合せください。

所在地:東京都千代田区霞が関3-2-5

所在地:東京都千代田区霞が関3-2-5